私は最近家を購入しました(引っ越ししました)、不動産業者から加入する必要があると言われたのは火災保険です。

火災保険は不動産業者やハウスメーカー、銀行などに言われた通りに加入するものではありません。 火災保険は自分自身が条件を選び、決定するものでなければなりません。

私たちは選択する権利があり、どの火災保険が自分の家に最も適しているかを自分で決めることができます。 インターネットのおかげで、家に居ながらでもそれができます。

自分でも選びたいのですが、商品や条件の選び方が分かりません。

そこでこの記事では、あなたの住宅に適した保険を理解して選択できるように、主な項目とその意味を説明します。

- 建物補償

- 家財保険

- 借家人賠償責任補償

- 個人賠償責任保険

- 地震保険

- 汚損・破損保険

- 類焼損害特約

いやあ、漢字はどれも長いですね。

記事を閉じたくなるかもしれませんが、もう少し付き合って下さい。すべての単語を覚える必要さえありません。短く分かりやすく説明させていただきます。

建物補償

これは、火災、爆発、暴風雨などによる損害があった場合、家の価値を補償するものです。

- 賃貸:必要ありません。(オーナー様ご自身で入場済みです)

- 持ち家:必ず必要です。

これは家(建物)の価値のみを計算することに注意してください。つまり、土地がある場合、土地価格はここには含まれません。

家を購入する際、土地部分はいくら、建物はいくら、不動産に確認してみてください。例えば、土地1,500万、建物1,500万の新築一戸建て3,000万円を購入する場合、この商品の保険金額は約1,500万を選択します。

(新築住宅を購入する場合、実際の住宅の価値は購入価格の70~80%程度なので、この商品の保険金額は住宅価格の70~80%で設定しても良いと思います。)

家財保険

ご自宅の家具(冷蔵庫、テレビ、ベッド、キャビネットなど)が火災や自然災害に見舞われた場合の補償です。

- 賃貸:火災保険の加入時に基本的に必要となります。

- 持ち家:有り/無し、選択できます。

家の中にある家財をどの程度評価するか、また家具を紛失した場合に買い直すのに十分な蓄えがあるかどうかに応じて、適切な補償額を選択してください。

基本的には100~300万を選んでおけばOKです。

たとえば、すべてが燃えてしまったら、それを買い直すためのお金はあまりない場合は、高額補償を選択します。

逆に、もしも家の中の家財道具がすべて焼失しても、100万円または200万円を持って全てを再購入することに困難を感じないと思うのであれば、この項目の補償額はできるだけ低く設定してください。そうすれば保険料を最小限に抑えることができます。

保険に対する正しい考え方は、それを大きな損失に備えるために使用することです。もし自分自身が予備費を使って損失をカバーできるのであれば、保険は必要ありません。これにより、総合的かつ長期的に見れば、支払わなければならない費用が最小限に抑えられます。

借家人賠償責任補償

この項目は賃貸物件に対してのみ適用されます。物件を所有している方には必要ありません。

これは、もし賃貸住宅を誤って火事にしてしまった場合の、家主への補償金の項目です。

保険金額を設定するために、現在借りている賃貸住宅の価格を想像してみましょう。もし売却する場合、その価格はいくらになると思いますか?^^

基本的に、1,000~2,000万円を選択するのは問題ありません。

家主や不動産業者が金額指定する場合もあります。例えば、2,000万円以上でお願いしますと言われた場合、その指定に従って選択します。

もし賃貸住宅に関する補償金が1億円に達する場合は、再検討が必要です。保険料が高くなる可能性があります。(もちろん、超高級な住宅を借りている場合は別です^^)

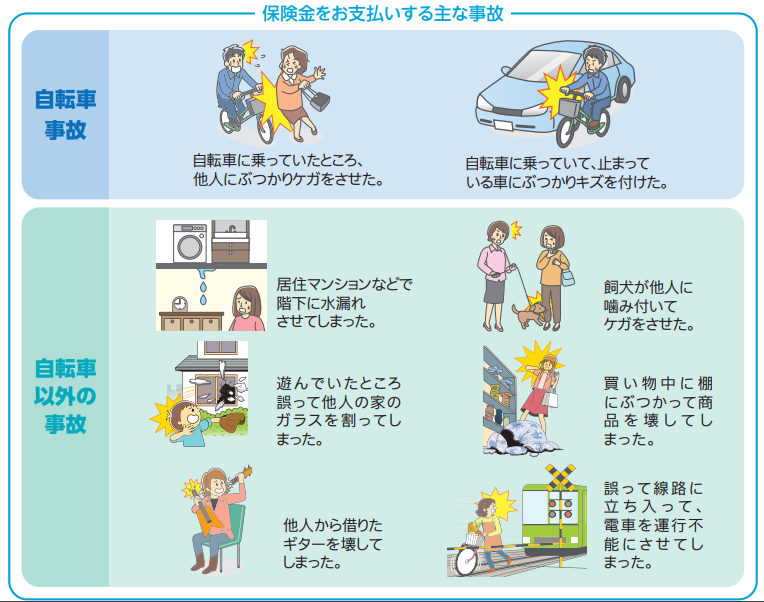

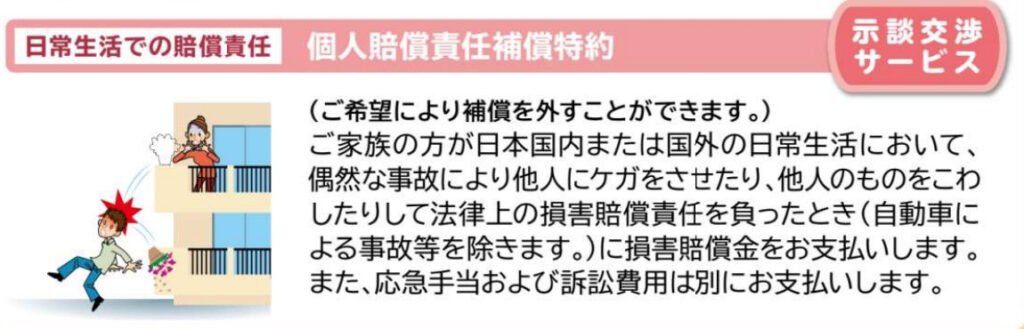

個人賠償責任保険

これは、自分や家族が他の人に対して誤って引き起こした損害や事故に対する補償の項目です。例えば:

- バルコニーで布団を干している最中に、うっかりしてしまい下にいる人の頭に落としてしまった。

- 自転車で高齢者にぶつかってしまった。

- 子供がボールで隣人の窓ガラスを割ってしまった。

この項目は非常に重要で必要なものです。

自転車や遊びの中で自分または家族の誰かが事故や損害を引き起こした場合に、それに対する補償が行われます。必要な場合には、弁護士のサービスも含まれることもあります。

個人賠償責任保険には保険金額を1億円で設定しましょう。

理由は、自転車事故に関するデータからすると裁判所で判決されたのは賠償金額が約1億円に達する事例があるからです。

ただし、個人賠償責任保険は他の保険と重複しやすい場合があります。例えば、自動車保険、県民共済、または一部のクレジットカードに付帯している場合などです。

だから、他の保険を確認してください。もしそれらがすでにある場合は、それらの保険に参加するだけで十分です。また、通常、1人が保険に参加すれば、他の家族のメンバーも恩恵を受けることができますので、重複を避けて不要な保険料を支払わないように注意してください。

地震保険

- 賃貸: 必要ありません。(オーナー様ご自身で入場済みです)

- 持ち家: 必ず必要ではありません。

地震保険は家の建て直しのためではなく、生活の再建のためです。生活防衛資金は随分であれば、地震保険は不要です。

地震保険は、地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任の一定額以上の巨額な地震損害を政府が再保険することにより成り立っています。

出典:地震保険制度の概要 : 財務省 (mof.go.jp)

一方、マイホームを購入したばかり、地震で壊れたら住む場所がなくなり借金だけ残ったら加入検討しても良いでしょう。

汚損・破損保険

こちらは、家の中で不注意で物を壊したり汚したりした場合の補償金です。例えば:

- 子供がドアを割ってしまった場合

- 手を滑らせてテレビを倒してしまった場合

- インクをこぼして壁や床を汚してしまった場合

この項目では、前述した「家財保険(かざいほけん)」の考え方にかなり似ています。つまり、自分で修理費用を出せると思えば、加入する必要ありません。

逆に、小さな子供がいる家庭では、修理費用が心配な場合は加入することを検討しましょう。

類焼損害特約

隣の家が火災に遭い、その火が周囲の家に広がり、周囲を焼いてしまった場合の補償についてです。

しかし、法律(失火責任法)は明確に定めており、故意でなければ重大な過失がない限り、隣の家の火災保険を最初に優先して使用する必要があります。

その後、それでも十分でない場合には、追加の補償を自分が出しす。

したがって、高額な補償金を支払う可能性は非常に低いです。

ですので、基本的には必要ありません。

隣人の家を故意に放火する場合、私は手助けできません。^ ^

まとめ: 火災保険は、自分自身で選択しましょう

火災保険は、他の人から聞いたものではなく、自分自身が選択し決定する必要があります。

選ぶポイントを理解したら、だれでもできるでしょう。

もし新しく購入した家に移る準備をしているのであれば、または火災保険に加入しているがそれについて理解が不十分である場合は、さまざまな項目や家や家族の状況に適した条件を比較検討してください。

すべての家庭に適した保険は存在しません。

重要なのは、自己決定の権利を持っていることです。自分自身のために適切な選択をすることが重要です。

takenokoは、必要な情報を提供し、あなたをサポートしようと常に努力します。

複数の火災保険を比較するためのウェブサイト 保険スクエアbang

※ 火災保険解約の場合、残り期間の保険料は返金されるため、心配する必要はありません。例えば、1年間の保険料を支払い、1月から12月まで保険期間の場合、6月半ばに解約すれば、残りの6ヶ月分の保険料が返金されます。

保険はインターネットを活用するべきです。窓口を通じる場合、手数料が安くないばかりか、高額なプランを勧められることもよくあります。

ご覧いただきありがとうございます。takenoko.tokyoは、この情報が皆さんの何かに役立てば幸せです。もしお役に立ったり、有益だと思われた場合は、ウェブサイトを家族や友人と共有してください。皆さんのサポートが私たちがさらに頑張る原動力になります。Facebookでtakenoko.tokyoのいいね!やフォローをして、次の新しい記事をお楽しみください!

コメント