この記事は日本の公的健康保険制度について解説します。このトピックはおそらく誰もが馴染みがありますが、健康保険の効果を最大限に活用するためには、十分に理解していないかもしれません。

私たちは、ほとんどだれでも健康保険証を持って普通に利用していますが、「公的健康保険について最初から詳細に理解していないかもしれない」という人もいるでしょう。

そうなんです、病院に行くと入院費の3割を支払わなければならないことだけは知っています。

そこで今回は、健康保険について以下の4つのポイントを解説します。

- 高額療養費

- 海外療養費

- 傷病手当金

- 交通事故治療にも使える

高額療養費制度

公的保険の「非常に良い」特徴の 1 つは、高額療養費制度が設けられていることです。1ヶ月以内にいくら治療費がかかっても、決まった上限額までしか負担しなくても済みますので、すごく安心できます。

✅超過金額を支払った場合、上限を超えた金額が返還されます。

✅治療期間が長期化すると、この上限はさらに減少します。

✅保険で定められた治療の範囲内でのみ適用となりますので、個室等の料金は自己負担となりますのでご注意ください。

この上限額は年齢や所得によって異なります。

会社員と公務員の自己負担限度額は下記です。

会社員、70歳以下、月収は約30万円、総額100万円を全て扱うとすると、

・病院で支払う金額:30万円。(30%ルール)

・上限は8万円程度

→そうすると差額の22万円は戻ってきます。

この上限のおかげで、リスクに対して○○万円の貯金があれば、病院代が払えなくなるリスクは非常に小さいと言えますよね。

なんと、こんな良い制度があることを今知りました!

なお、限度額適用認定証を事前に用意しておけば、入院費を支払う際にこの上限額までだけを支払うだけで済みます。還付されると分かっていても、一度にたくさん払えないのが不安な方は、事前に限度額適用認定証の申請を忘れずに行ってください。

この限度額に関する手続きについては、ご家族が加入している健康保険組合や全国健康協会など保険協会に事前にご相談されることをお勧めいたします。

または、入院までに手続き済んでいない場合は、医師、看護師、病院スタッフに直接相談し、病院に手続き方法を教えてもらってください。病院が助けてくれるのか心配ですか?心配しないでください、ほとんどの病院はこの件に関して喜んで協力してくれると思います。日本人は優しいから?はは、それは病院の収入源だからです。

あくまでも病院は営業企業でもあり、医療サービスを提供しており、そのサービスを購入して支払うのはあなた(と健康保険)です。病院の収入は、本人(上限額まで30%)+保険基金(70%+上限額を超えた額)です。病院の収入のほとんどは健康保険からですので、もちろん健康保険との手続きも熱心にサポートしてくれます。

海外療養費制度

公的健康保険のもう 1 つの「非常に優れた」制度は、海外治療費の支払い制度です。

息子を海外に連れて遊びに行くつもりです。しかし、海外で何かがあれば病院に行かなければならない場合、非常に高額になるため、子供のために保険に入るべきかどうかわかりません。

海外で療養費をカバーしてくれる日本の健康保険はやはり最強!

日本を出国し、第二国に渡航した場合、不幸にして海外で治療を受けることになった場合、その治療費の一部が返金されます。

この制度の具体的な内容については、各健康保険協会のホームページを確認するか、直接健康保険協会にお問い合わせください。30%~70%の保険負担や限度額制度など、原則としては日本と同じです。外国の病院で発行された病院の請求書や治療内容の明細書はすべて保管し、日本語に翻訳する必要があります。

最近、海外でも多くの病院が患者の要求に応じて日本語の書類を提供しています。例えば、私の友人はベトナムに帰国し、ホーチミン市の医科大学病院で治療を受けた後、日本語の書類を発行してもらいました。これにより、日本に戻った際に保険の払い戻しを請求することができます。

ですので、何かのやむを得ず理由で海外治療を受けた場合は、海外療養費制度の利用することを忘れないでください。

具体的な手続きと必要な手順については、全国健康保険協会であれば、以下をご覧ください。

海外で急な病気にかかって治療を受けたとき | こんな時に健保 | 全国健康保険協会 (kyoukaikenpo.or.jp)

傷病手当金

公的健康保険のさらなる利点の1つは、傷病手当金(しょうびょうてあてきん)です。これは、治療や病気による欠勤で収入を得ることができない場合に生活費を補うために受け取ることができる手当金です。

- 対象者:ご自身で健康保険に加入される方(扶養家族は不可)

- 受給額:標準報酬月額×2/3

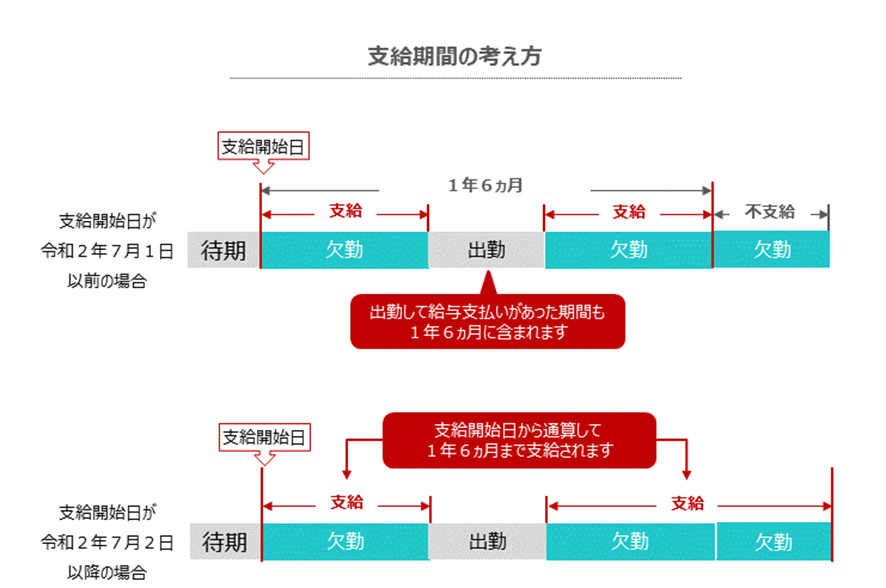

- 期間:受け取り開始日より最長1年6ヶ月となります。

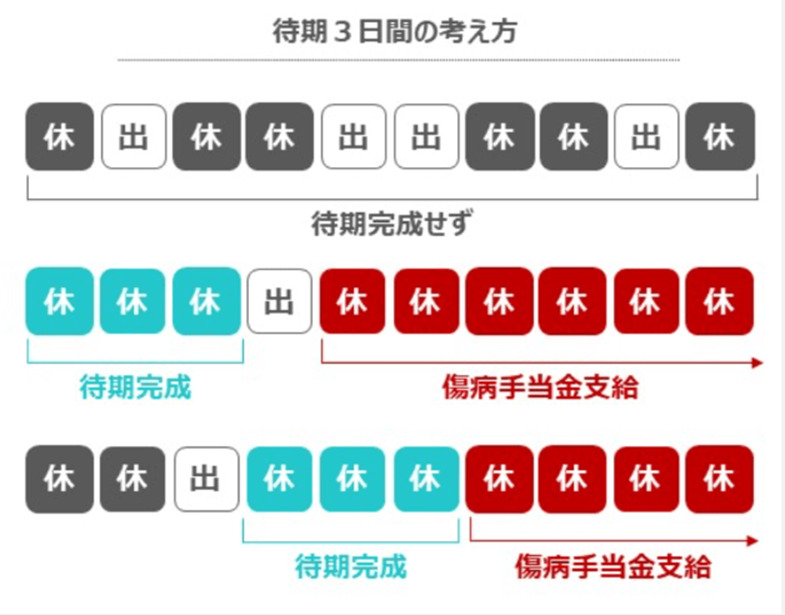

- 条件:連続3日休み、4日目以降は支給されます。

お金を待つ3日の数え方^^

1年6か月を受け取るまでの合計期間の計算方法。

一部の大手健康保険団体では、追加の手当金も提供される場合があります。例えば、トヨタの健康保険組合では、最大80%の補償を受けることができます。この手当金は最大3年間継続されるため、非常に魅力的ですね!

交通事故治療にも使える健康保険

公的健康保険の本当に素晴らしいポイントの一つは、交通事故の原因であっても、医療費を支払うために健康保険証を使用できることです。

例えば、あなたが不幸にも交通事故に巻き込まれ、あなたが被害者で相手が加害者である場合を考えてみましょう。あなたは負傷し治療が必要であり、その治療費は相手の自動車保険会社が支払うべきものです。しかし、相手の保険がなぜか適切に支払われない場合、相手が逃走したり、警察が追跡を行う必要があったり、相手が保険を加入していなかったりするかもしれません。このような場合、あなたは医療費に関して大きな問題に直面することになります。

交通事故による治療が必要な場合は、相手の自動車保険が分からない時はまず健康保険証を利用することをお勧めします。なぜなら、これは損害ではなく利益だけがあるからです。

・第一に、医療保険カードを使用すると、限度額の適用権を持つことになり、一時的に支払う金額が少なくなります。その後、自動車保険が払い戻してくれることを待ちます。

・第二に、病院は医療費を、保険法で定められた基準に従って計算する必要があります。もし健康保険証を使用しない場合、病院は自由に基準を設定することになり、その結果、医療費が著しく増加する可能性があります。

・第三に、自動車保険が即座に支払ってくれる場合は問題ありません。しかし、即座に支払われない場合、あなたはまず病院に自己負担をしなければなりません。その後、加害者を追及し、自動車保険から払い戻しを受ける必要があります。この場合、健康保険があなたの代わりに加害者からお金を請求してくれます。

※自動車保険と交通事故における補償については、多くのことが言及されるべきですが、詳細は別の記事で共有したいと思います。

おまけ:外国の扶養者に対する健康保険証の交付

実は、まだまだ知られていない素晴らしい制度があります。それは、外国の扶養者に対する健康保険証の交付制度です。ただし、保険法の改正により、この制度はもはや適用されなくなりました。残念です!

具体的には、以前は、例えば、アメリカにいる両親を扶養者として申請した場合、アメリカの両親も日本の健康保険証を持ち、もちろん、アメリカの両親の治療費も前述の海外治療費支給制度に基づいて支払われます。この制度をうまく活用することを知っている人々は、アメリカの両親の医療費について非常に安心しています。もちろん、私も以前からこの制度を知っており、海外の家族のために日本の健康保険証を申請し、家族が病気で入院する際の高額な医療費を返金してもらう手続きを行いました。本当に素晴らしい制度でしたね。^^

残念ながら、保険法が扶養者が日本に居住していることを条件とするように改正されたため、この制度は「過去のもの」となりました。(´;ω;`)

まとめ

日本の公的健康保険制度に関する基本的な制度を解説しました。日本は国民皆保険制度を持つ国であり、ほとんどの人が加入する権利を持ち、誰もが平等であり、日本人や外国人を問わず、同じ負担率(30%)で医療ケアを受けることができます。

また、高額療養費制度のおかげで、治療後に負担する金額は負担可能な範囲内で抑えられます。

さらに、海外での治療も補償する制度があるため、一時的に日本を離れて海外で治療を受ける場合でも、領収書を持って帰国し、払い戻しを請求することを忘れないでください。

病気や怪我による休業で収入がなくなっても、生活費の心配はありません。障害手当給付金があります。

日本の公的健康保険は非常に多くの優れた制度を持っており、世界でも最も強力な保険制度と言えます。

実際には、重い病気や先天性疾患、障害を持つ人々に特化したさらに多くの優れた制度が存在しますが、これらについては専門的な内容であり、今回の記事では紹介できません。今日の記事で紹介した制度は一般の健康な人々に共通するものであり、普段は元気でも急に病気になった場合には誰でも改めて知っておき、活用すべきです。特別な対象者向けの制度については、後日解説しますね。

大切なことは、健康が最も貴重なものであるということです。健康は、私たちの日々の生活習慣に大きく左右されます。私たちの体を一生懸命に運転しなければならない自動車のように想像してください。この車は大切に保護しなければならず、一度壊れてしまうと修復が非常に困難で、修復しても元の状態には戻りません。積極的な生活スタイルを維持し、果物や野菜を多く摂り、適切な脳と体の運動、十分な睡眠、定期的な健康診断を心がけて、自分の体を毎日大切にしましょう。

日本の様々な保険について、公的保険と民間保険の両方について、まだたくさん話す必要があります。それらについては、順番に投稿していきます。ご覧いただき、ありがとうございました。次回を楽しみにお待ちください!

コメント